こんにちは!Shawです。

2023年の終わり頃から、様々なメディアでも取り上げられた「新NISA」。

それを受けて、「2024年からNISAを始めたよ」という人も多いでしょう。

一方で、興味はあるものの一歩踏み出せずに現在に至るという人もいるのではないでしょうか?

そこで、この記事では、現役の銀行員でもある当ブログ運営者のShawが新NISAについて詳しく説明をしたうえで、皆さんが資産運用を始めるきっかけとなればと思っています!

本編に入る前にご紹介です。

資産運用をまだ始めていない人も、資産運用をすでに始めた人も、近くに専門の人がいないと不安なことも多いかと思います。

そのような人には、ウェルスコーチというサービスがオススメです!

これは、無料の資産運用の一括比較サービスです。

ウェルスコーチではFP(ファイナンシャルプランナー)と面談をして、1人1人適切な資産運用手法を紹介してもらい、プロのサポートのもと資産運用をすることができます。

一人では不安だなと思う方は無料で相談できますので、是非試してみてください!!

それでは、本編に戻ります。

NISAは、投資初心者でも比較的とっつきやすい投資手法の一つです。

この記事を読めば、投資に対するハードルがきっと下がると思います!

それでは、実際に記事を読んでいきましょう!

目次

NISAの基本

そもそもNISAとは?

NISAとは、投資初心者でも少額から投資が気軽にできるように、政府主導で2014年から始まった「少額投資非課税制度」のことです。

通常、株式や投資信託などの金融商品に投資した場合、これらを売却して得た利益や受け取った配当に対し20.315%の税金がかかります。

しかし、NISA口座において投資した金融商品から得られる利益は非課税になります。ただし、NISA口座で投資できる金額には上限が設けられています。

運用益や配当を税金がかからずに100%もらえるのは非常にオトクですよね!!

NISAを利用するには?

NISAを利用するためには、銀行や証券会社においてNISA口座を開設する必要があります。

口座開設を申請する際、申請書類以外に本人確認書類とマイナンバー確認書類が求められます。

口座を開設するにあたり、以下のような条件があります。

- 日本国内に住んでいる18歳以上*の人なら誰でも開設可能

*利用する年の1月1日時点で18歳以上の成人が対象 - 口座は1人につき1口座のみ開設可能

- 金融機関の変更は年単位で可能

NISA制度はなぜ”新NISA”に?

ここではNISA制度が新しくなった背景について説明します。

それを探るには行政の発表を見るのが最も手早い方法です。

「資産所得倍増プラン」の実現に向け、「貯蓄から投資へ」の流れを加速し、中間層を中心とする層が、幅広く資本市場に参加することを通じて成長の果実を享受できる環境を整備することが極めて重要である。このような観点から、NISA制度の抜本的拡充・恒久化を行う。

金融庁総合政策局総合政策課:令和5年度税制改正要望事項より抜粋

このように、国としても貯蓄が中心だった現状を打破して、投資をして市場に参加する国民を増やしたいと考えていることがよく分かります。

ただ、「NISA制度が新しくなる」と考えるより、「貯蓄から投資へという流れの中でNISA制度が新しくなる」と考えた方が、新NISAの概要をおさえるうえで重要になってきます。

新NISAのポイント!

新NISAとなった背景を知ったうえで、次に新NISAのポイントについて説明します。

ポイントは以下の3つです。

- つみたて投資枠と成長投資枠の併用が可能に

- 非課税保有期間と口座開設期間の無期限化・恒久化

- 年間投資枠と生涯投資枠の拡充

それでは、一つずつ見ていきましょう!

つみたて投資枠と成長投資枠の併用が可能に

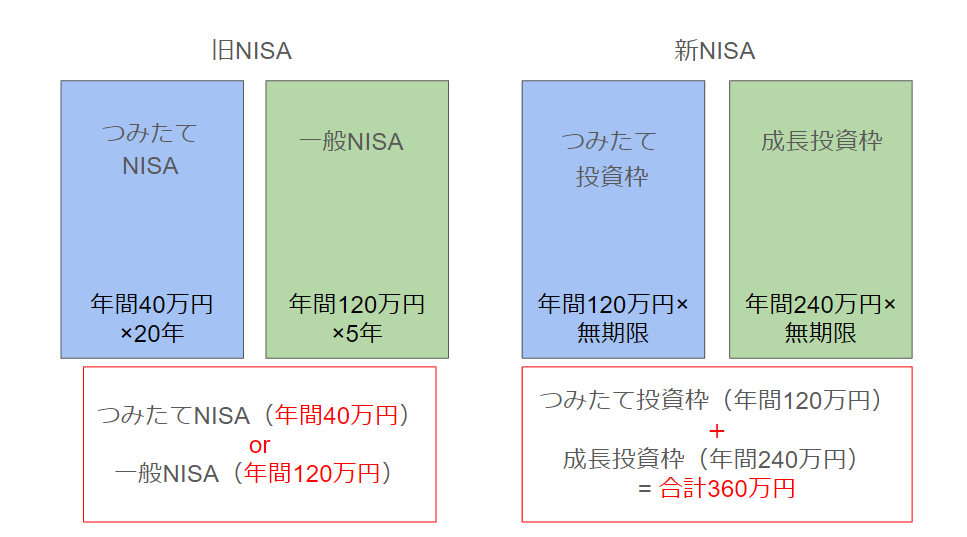

1つ目は、「つみたて投資枠と成長投資枠の併用が可能に」なったという点です。

旧制度と新NISAの概要を理解しやすいように、以下の図で可視化してみましたのでご覧ください。

旧制度は「つみたてNISA」と「一般NISA」の二本立てとなっていて、「つみたてNISA」年間40万円×20年、「一般NISA」年間120万円×5年のどちらかを、投資を始める前に選択する必要がありました。

新NISAでは旧制度の「つみたてNISA」が「つみたて投資枠」に、「一般NISA」が「成長投資枠」に名称変更したと考えてください。

新NISAは、つみたて投資に限定された「つみたて投資枠」年間120万円×無期限と、一括投資も可能な「成長投資枠」年間240万円×無期限の併用が可能になりました。

つまり、今までは1つの枠でしか運用ができませんでしたが、新NISA制度では2つの枠を利用して資産運用することができるようになりました。

例えば、「つみたて投資枠」はリスクを抑えて安定的に利益を生む商品で運用する一方で、「成長投資枠」はリスクをとり積極的に利益を狙う運用をするといったこともできるわけです!!

枠が2つになったことで、当事者の志向に合わせて戦略を決めることができるのは大きな改革と言えるのではないでしょうか。

非課税保有期間と口座開設期間の無期限化・恒久化

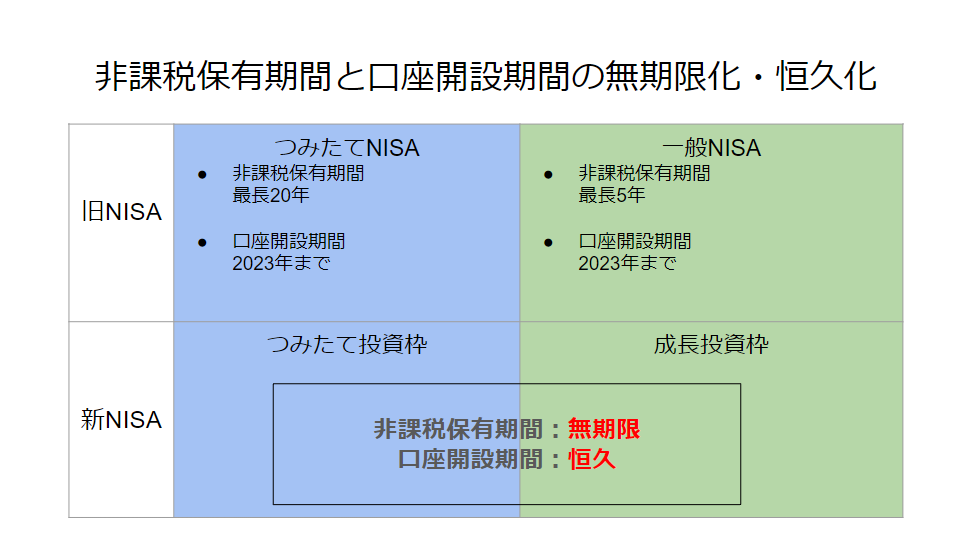

2つ目は、「非課税保有期間と口座開設期間の無期限化・恒久化」がなされた点です。

旧制度では、非課税保有期間と口座開設期間にそれぞれ期限がありました。

「つみたてNISA」の非課税保有期間は最長20年、口座開設期間は2023年まで。

「一般NISA」の非課税保有期間は最長5年、口座開設期間は2023年までとなっていました。

2024年以降、旧制度の保有者は、旧制度での保有商品について、非課税保有期間内での売却か、非課税保有期間終了後、課税口座への移管が必要になっていました。

新NISA制度では「つみたて投資枠」・「成長投資枠」ともに、非課税保有期間は無期限、口座開設期間は恒久となりました。

そのため、投資をする人は期間を気にせず、より長期的な目線で投資を続けることができるようになりました。

年間投資枠と生涯投資枠の拡充

3つ目は、「年間投資枠と生涯投資枠の拡充」がなされたことです。

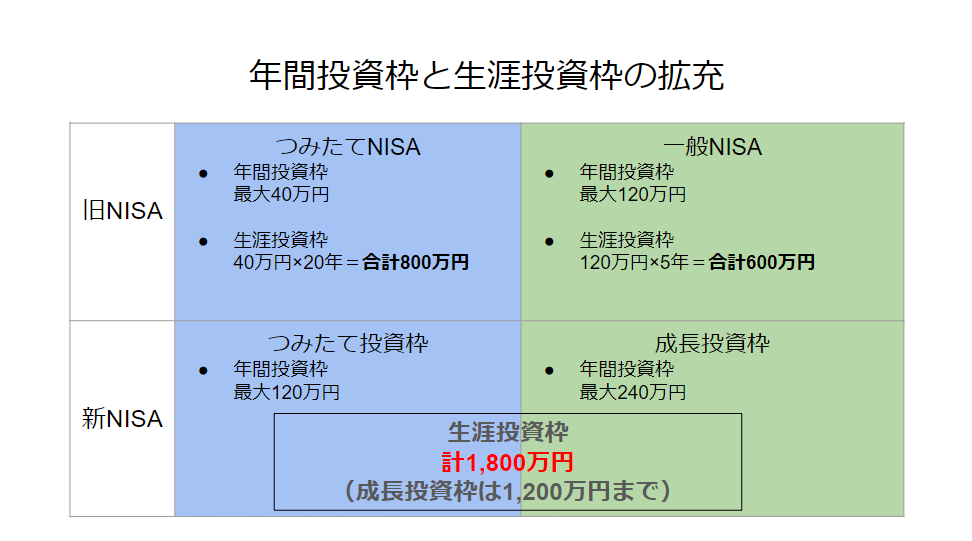

旧制度の年間非課税投資枠はつみたてNISAが年間40万円、一般NISAが年間120万円。

これを非課税保有期間と掛け合わせると、非課税となる生涯投資枠はそれぞれ800万円と600万円となっていました。

一方で、新NISAでの年間非課税投資枠はつみたて投資枠が年間120万円、成長投資枠が年間240万円に拡充されています。

成長投資枠の生涯投資枠は1,200万円までという制限はあるものの、非課税となる生涯投資枠は合計で1,800万円に拡充されました。

新NISAは非課税保有期間が無期限化、口座開設期間が恒久化されたことにより、この1,800万円という上限額内で、人生100年と言われる今の時代に自分自身や家族のライフイベントに合わせて生涯にわたって利用できるようになったのです。

新NISAを活用しない手はない!これだけの理由!

これまでは、新NISAのポイントを確認してみました。

ここまで読んだ人の中には、「制度は分かったけど、本当に自分に必要なのか?」と消極的な見方をしている人もいるのではないかと思います。

そのような読者の皆様に、納得していただくためにもいくつかのデータを用意してみましたので、以下をご覧ください。

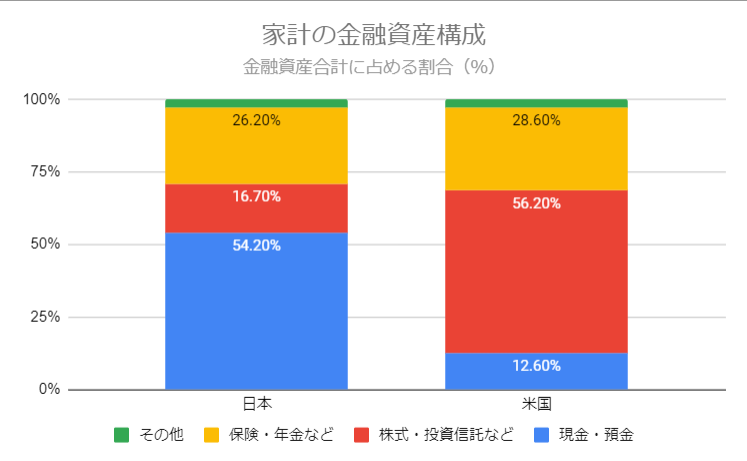

日米の家計における金融資産比較

まずは、日米の家計における金融資産の割合を比較した棒グラフをご覧ください。

このグラフは、日本銀行調査統計局 「資金循環の日米欧比較」(2023年8月25日)をもとに、筆者が独自に作成したものです。

日米で異なる点はどこでしょうか。それは「現金・預金」と「株式・投資信託など」の割合がほとんど逆転しているところです。

日本は「現金・預金」が最も高く金融資産合計の半分以上を占めている一方で、米国は「株式・投資信託など」が金融資産合計の半分以上を占めているのがわかります。

なぜ米国はこれほどまでに、投資に対してオープンなのでしょうか?

米国の株式や投資信託などの保有率が相対的に高い主な理由は、401Kなどの家計の資産形成を支援する制度の整備・拡充が進んでいること、401Kの加入者教育が進み、2000年以降投資教育の重要性に対する意識が高まるなど、国家戦略として政府主導での実践的な投資教育が進んでいることが考えられます。

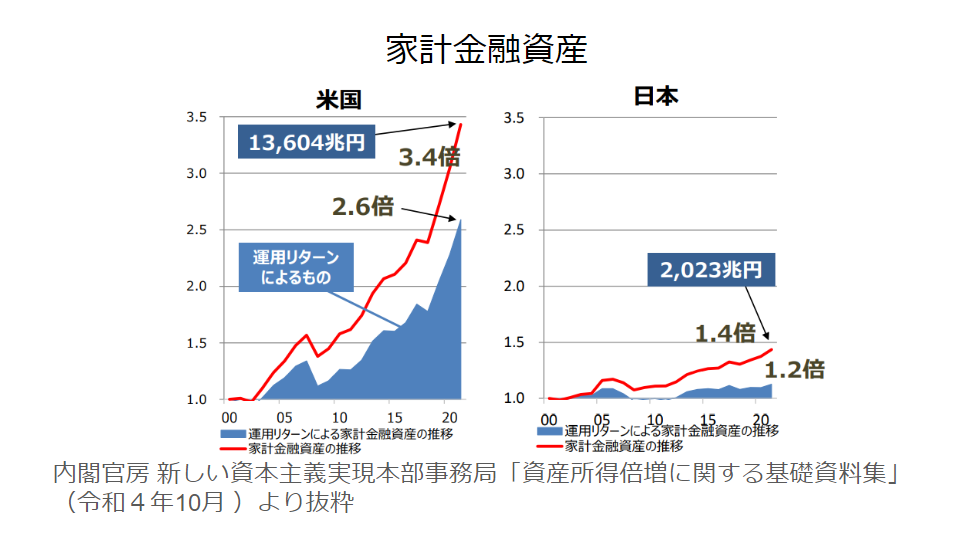

なぜ、この棒グラフを準備したのかは、この保有割合により、お金の増え方に違いが出てくるというのを理解していただきたいと考えたからです。

以下の折れ線グラフをご覧ください。

2000年を1.0としたとき、2020年までの20年間で日本における家計金融資産は1.4倍になったのに対し、米国は3.4倍に増加しています。

私たち日本人はお金の増やし方についてより考えなければならないということを示唆する資料の紹介でした。

収まる兆しが見えないインフレ

続いて、昨今よく耳にする「インフレ」について触れておきたいと思います。

「インフレ」とは物の値段が継続的に上がっていくことを指します。

ものによってはその価格は約10年間で2桁の上昇率になっていますし、食品や日用品だけではなく、電気代やガス料金についても値上げが相次いでいます。

値段が同じでも内容量が減り、実質的に値上げとなっている場合もよくありますよね。

日本は食料・エネルギー共に自給率は低く海外からの輸入に頼っているため、昨今の円安によってモノの値段が上昇しやすくなっているのです。

インフレになるとこれまでと同じ水準の生活を続けていくにはより多くのお金が必要になります。

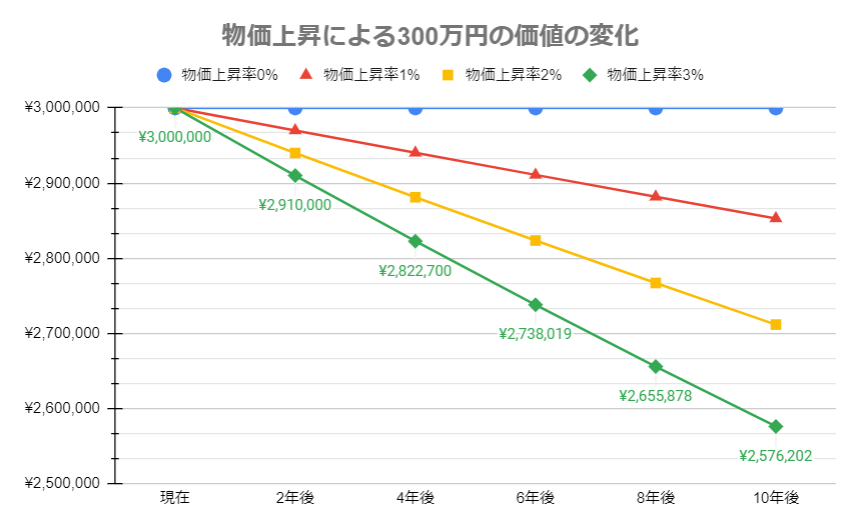

例えば、1年で物価が3%上昇すると現在100万円で購入できる自動車は、1年後には103万円支払わなければ購入できないということになります。

これまで買えたものが同じ値段で買えなくなるということは、実質的なお金の価値が目減りしたということです。

例えば、300万円の車の購入を考えている人がいると仮定して、もし年率3%の物価上昇が続いたとすると、300万円の価値は年を追うごとにどれほど変わるのでしょうか。

結果は、緑の折れ線グラフのような結果になります。300万円の10年後の実質的価値は約258万円です。

物価の上昇に負けない程度にお金を増やしたいところですが、今の日本の金利水準でお金を貯めておくだけではお金の価値を目減りさせてしまいます。

そこで新NISAの出番です。つみたて投資枠と成長投資枠を上手に活用して、インフレに負けない資産作りを目指してはいかがでしょうか!

私たちのライフイベント

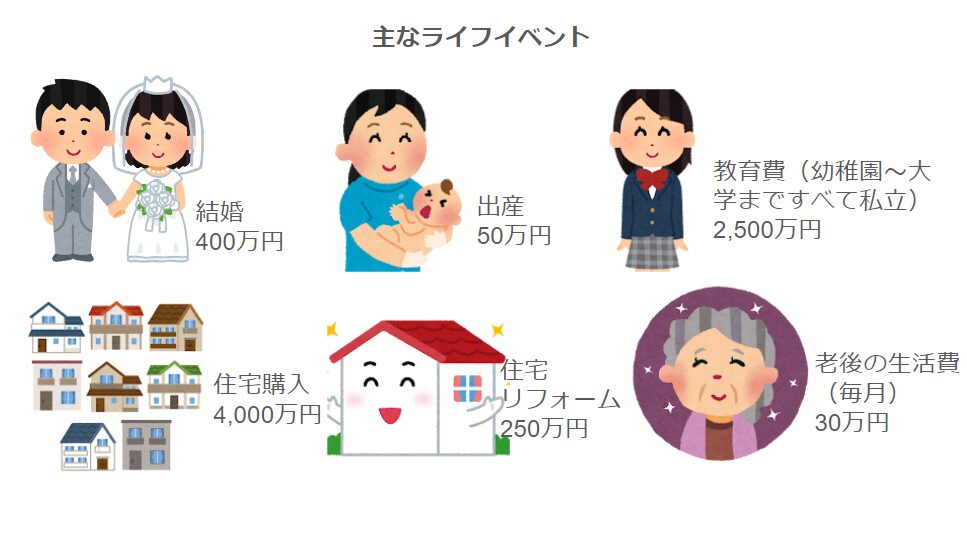

最後に、私たちに訪れるであろう多くのライフイベントについて紹介します。

結婚式、子どもの教育費、車の購入、住宅の購入など挙げたらキリがありません。

そして、そのようなライフイベントには必ず大きなお金が必要になってきます。

一般的に一生涯で必要なお金は約2.3億円と言われています。

65歳までの生活費は1.7億円、65歳からの生活費は約0.6億円が必要と言われています。

この必要なお金を全て預金だけで賄おうとすると、自分自身で働いて稼ぐ必要があり大きな負担になりかねません。

さらに、インフレが進むと仮定するならば、さらに多くのお金が必要になります。

よって、これからはお金は預金に貯めておけば安心とは言い難い時代が来ているのがわかります。

まとめ

この記事では、「新NISA」について徹底的に解説しました。

内容について以下にまとめました。

新NISAを始めるのに今からでは遅すぎるということはありません!

是非、この記事を読んで、一人でも多くの人が資産運用について前向きに捉えて、始めていただけたらいいなと思っています!

新NISAの概要がわかったところで、「商品はどんなものを選んだらいいんだろう?」と疑問に思った方もいらっしゃると思います。

以下の記事にまとめてありますので、是非ご覧ください!!

また、やはり一人で資産運用するのは不安だなと感じている人は多いと思います。

そのような人には、先述したように、ウェルスコーチという無料の資産運用の一括比較サービスがオススメです!

FP(ファイナンシャルプランナー)と面談をして、1人1人適切な資産運用手法を紹介してもらい、プロのサポートのもと資産運用をすることができます。

無料で相談できますので、是非試してみてください!!

この記事はリンクフリーです。是非、ブログや各種SNSでご紹介いただけたら嬉しいです!!

コメント